深度解码:为何全球头号产油国仍离不开进口原油

作为一名在能源行业摸爬滚打十余年的老兵,我亲眼见证了美国页岩油革命的波澜壮阔,也亲身经历了2014年油价暴跌的凛冽寒冬。这段经历让我深刻理解了一个反直觉的事实:即便坐拥全球最大的原油产能,美国炼油厂每天仍需从海外进口约650万桶原油,同时出口约380万桶。这种看似矛盾的格局,恰恰是理解全球能源格局的关键所在。

轻质原油与炼油厂的天然错配

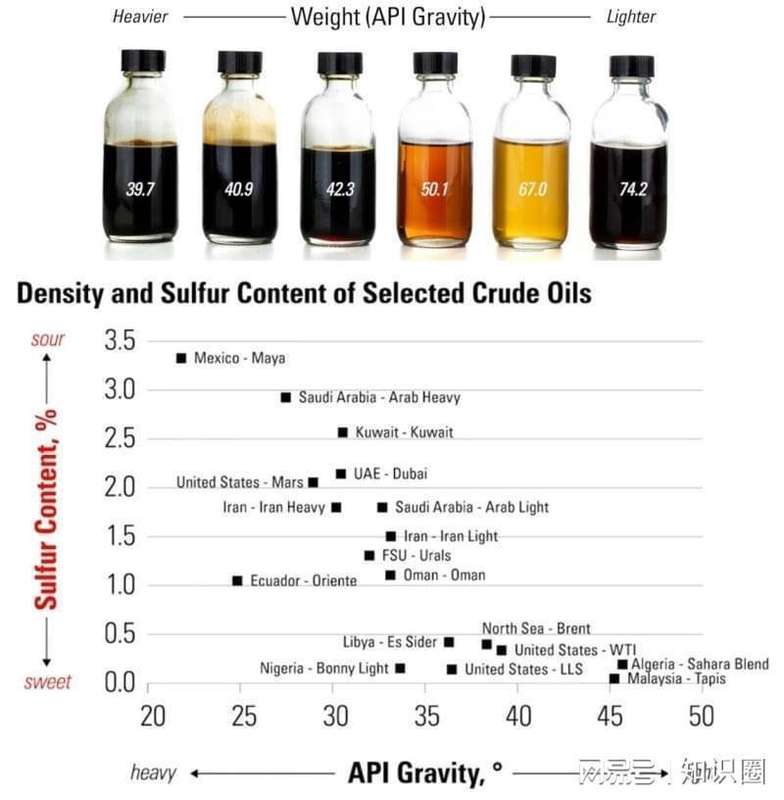

WTI轻质甜原油堪称原油界的“优等生”——它流动性好(API比重高)、含硫量极低(通常低于0.5%),用行话说就是“轻且甜”。这种特性使其在提炼汽油和航空煤油时具有极低的加工成本。二叠纪盆地的页岩油层,正是这种优质原油的代表。

然而,美国炼油产业的布局却与这种优质原料形成了诡异的错配。墨西哥湾沿岸的复杂炼油设施,占据了全美近七成的炼油产能。这些庞然大物在数十年前设计时,瞄准的并非页岩油,而是来自中东、加拿大和拉美的重质高硫原油。这种“设计初衷”与“现实原料”的鸿沟,构成了美国能源战略的第一层底色。

重质高硫原油的不可替代性

为何这些老牌炼油厂如此执着于重质高硫原油?答案藏在炼油的分子层面。重质原油密度更高,含硫量通常超过0.5%,其碳氢链结构更为复杂冗长。在蒸馏塔中,这些重分子会沉淀在“原油桶底部”,形成沥青质和残渣。

墨西哥湾沿岸的炼油厂装备了焦化装置、加氢裂化装置和加氢处理装置等先进升级单元,这些设备的核心功能正是分解重质残油,将其转化为高价值的中间馏分油——柴油和航空煤油。换言之,这些投资巨大的“升级装置”,天然是为重质原油准备的。

柴油生产的隐秘支柱

高硫原油的加工并非坦途。硫化物必须通过高能耗的加氢脱硫工艺去除,转化为硫化氢进行捕集。这一步骤代价不菲,却是生产超低硫柴油(ULSD)的必经之路。环保法规的刚性要求,使得这一环节成为柴油生产的必要成本。

若炼油商仅提炼轻质甜原油,那些昂贵的升级装置将沦为摆设。轻质原油的大量涌入,会稀释重分子比例,降低升级装置的利用率,最终导致柴油总收率下滑。这种“甜蜜的负担”,恰恰说明了为何美国约90%的进口原油都比国产页岩油更重。

战略供应链的深层逻辑

中东高硫重质原油的战略价值,不仅在于其供应规模,更在于其分子特性与墨西哥湾炼油体系的高度契合。这种契合保证了全球最大炼油系统以峰值效率运转。

一旦霍尔木兹海峡或中东供应链因地缘政治紧张而中断,美国炼油产业将被迫进行痛苦调整。升级装置产能闲置、柴油产量下滑、物流成本攀升——这些连锁反应将在加油站和货运成本上迅速显现。