从“风口论”到多线作战:小米战略迷失背后的投资逻辑

2011年,雷军抛出“风口论”时,资本市场为之振奋。十四年后,同一家公司、同一个掌舵者,却因战略选择深陷质疑漩涡。

百亿私募的当头棒喝

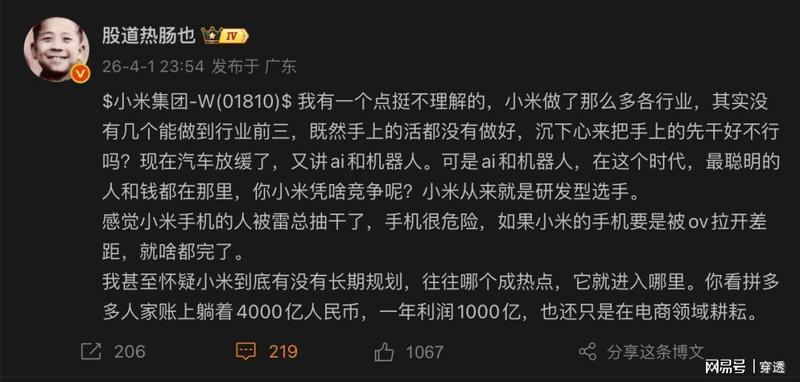

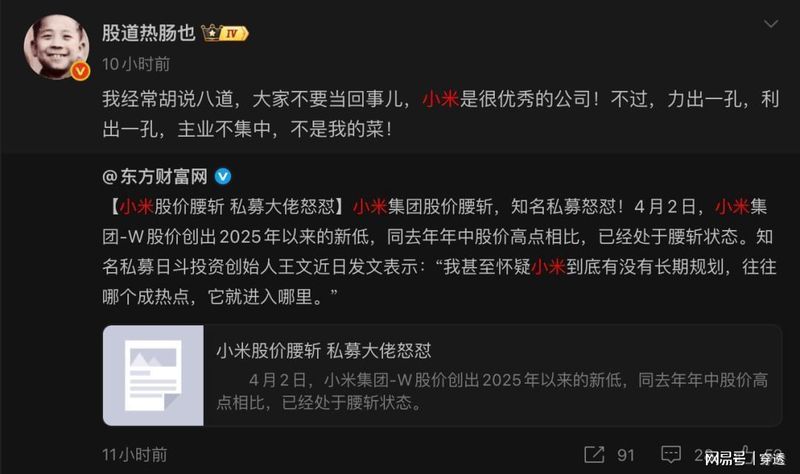

4月初,日斗投资董事长王文连发数条微博,直指小米战略核心症结:业务铺得够广,却难言哪个领域做到绝对领先。手机市场虽有出货量支撑,但在高端赛道与苹果、三星的差距肉眼可见;汽车业务交付节奏慢于预期,智能化标签尚未转化成用户心智;AI与机器人更是强敌环伺,既有OpenAI、Google等技术巨头,又有无数垂直赛道的隐形冠军。小米的“广撒网”策略,究竟是生态协同还是战略失焦?

多元化悖论:规模与专注的博弈

投资圈有个经典命题:多元化是成长陷阱还是增长引擎?复盘全球科技企业成败案例,能在多条赛道同时领跑的公司凤毛麟角。苹果之所以成为例外,关键在于其生态协同效应——硬件、软件、服务形成闭环,用户在不同场景中被牢牢绑定。反观小米,手机性价比策略虽然打开市场,却难以复制到汽车、智能家居等高价低频品类。

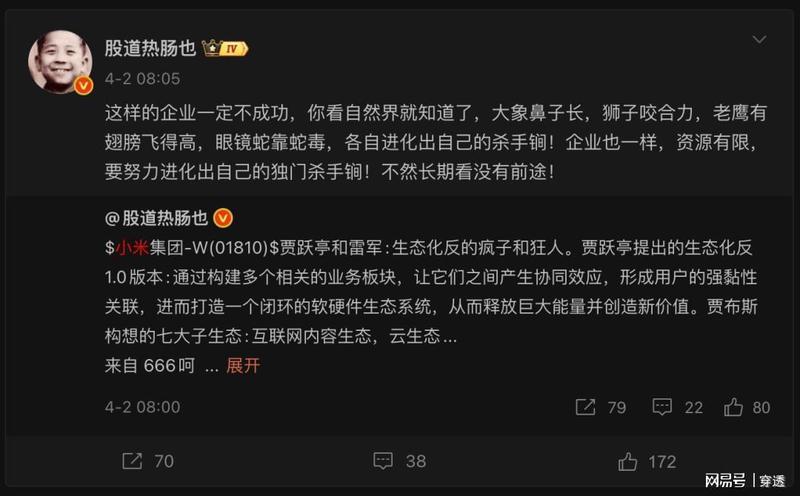

王文援引自然界的“杀手锏”理论颇具深意:大象靠鼻子、狮子靠咬合、老鹰靠翅膀,每种生物的进化都指向极致专业化。企业的资源禀赋同样有限,当研发预算、人力配置、管理精力分散到七八条甚至十几条业务线时,每个赛道的投入深度必然打折。在竞争白热化的存量市场,这种稀释可能是致命的。

战略定力的缺失信号

更值得警惕的是小米“追热点”的行为模式。AI火时重注AI,机器人热时押注机器人,每次入场的时机都踩在赛道最热的时候。这套打法在移动互联网增量时代或许奏效——彼时市场空白足够多,先占位者总能分得一杯羹。但当互联网渗透率触及天花板,各个赛道的竞争逻辑已从“抢速度”转向“拼深度”,缺乏核心壁垒的规模扩张反而会成为拖累。

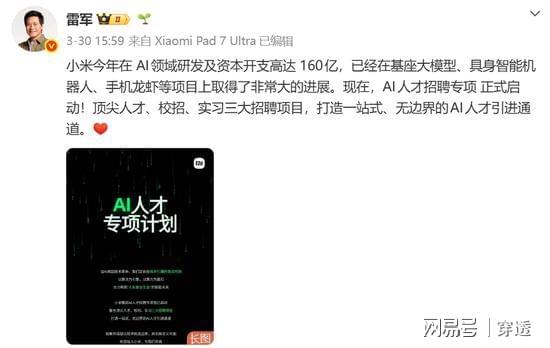

小米官方数据显示,2026年AI研发预算将达160亿元。这笔投入放在任何单一赛道都是头部量级,但分散到手机、汽车、IoT、机器人等多个场景后,单点突破能力存疑。更关键的是,持续的高资本开支会侵蚀利润,在资本市场估值承压的当下,如何向投资者解释投入产出比,比发布新产品更迫切。

破局路径:从“什么都做”到“做什么成什么”

对小米而言,当务之急不是停止探索,而是在探索中建立优先级机制。参考华为当年的战略收缩——砍掉大量边缘业务,将研发资源集中到通信设备和消费者业务两个核心方向,最终在5G时代实现技术反超。小米需要的或许正是这样一次战略复盘:哪些业务能成为真正的“杀手锏”?哪些是应该阶段性放弃的试错?

对于二级市场投资者,评估小米应重点关注三个维度:一是手机业务的高端化进展,这决定了IoT生态的用户粘性上限;二是汽车业务的毛利率拐点,这是验证商业化能力的关键指标;三是AI技术的落地效率,160亿元投入能否转化为可量产的差异化功能。只有这三个问题出现明确答案,小米才能真正摆脱“什么都做、什么都差一点”的标签。