从土地出让到破产拍卖:中山81亩工业用地6394万成交的深层逻辑与风险警示

工业地产投资从来不是一片坦途。当一宗占地81亩的在建工程项目以6394万元成交时,市场往往只看到数字的跳动,却忽视了背后那条漫长的衰退链条。本文将以中山市阜沙镇这宗破产资产拍卖为样本,深度拆解工业用地从获得到烂尾的全生命周期风险。

拿地阶段的认知错位

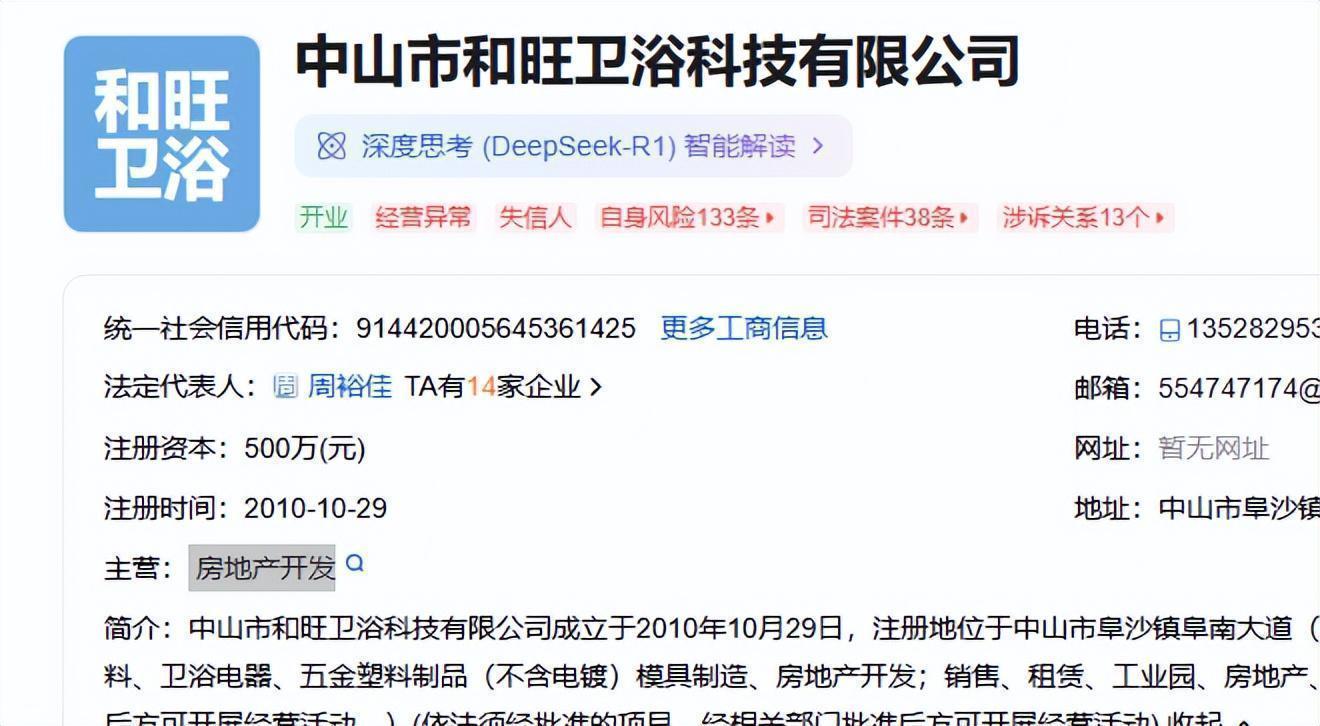

2011年,中山市和旺卫浴科技有限公司以500万元注册资本、卫浴科技之名,拿下两宗合计81亩的工业用地。当时的土地出让协议写明:项目须在2011年5月前开工、2013年2月前竣工,逾期每日按出让价款0.05%计收违约金。

问题在于,这家所谓卫浴科技公司的真实主业是房地产开发。一个缺乏工业地产开发经验的主体,在卫浴产业集聚区拿地,却承诺建设总计82000平方米标准厂房,并承诺投产后年纳税1250万元。这种超出自身能力的对赌,为后续烂尾埋下祸根。

建设期的资金链断裂

根据拍卖资料,两宗土地上的5层厂房主体及外墙装修虽已完成,但门窗工程及其他配套工程长期停滞。建设周期从2011年拖至2024年仍未竣工,足足跨越13年。

从时间轴推算,2013年2月的竣工截止日是第一个节点,此后每日0.05%的违约金开始累积。若出让价款以首次拍卖价7993万元为参照,每年违约金超过1400万元。这意味着逾期八年以上的违约金总额已超过土地本身的评估价值。

破产拍卖的价值重塑

2024年4月的二次拍卖,最终以6394万元落槌。较首次挂牌降价1599万元,降幅约20%。一人报名、以底价成交的交易结构,揭示了这类资产的市场冷遇。

潜在买家面临的核心风险在于:土地出让协议中约定的开竣工违约、税收承诺、厂房面积要求等义务,是否随产权转移而解除。如果这些隐性负担无法豁免,接盘者将承担远超成交价的附加成本。

风险防控的方法提炼

投资工业地产前,必须完成三项尽调:土地权属及限制条件审查、破产主体的债权债务清单核验、地方招商政策的延续性评估。尤其是涉及出让合同特殊约定的地块,需将违约金、税收对赌、建设标准等条款逐一量化,纳入项目投资回报模型。

阜沙镇这宗资产的接盘者能否盘活,取决于其对区域产业生态的理解深度、对在手债务的谈判能力、以及对厂房功能的重新定位。工业地产的价值修复,从来不是简单的资金问题,而是系统性的资源整合能力考验。