深度解析:HOLT模型如何算出英伟达22万亿美元市值的底层逻辑

2019年,我第一次接触瑞银HOLT模型时,脑海中闪过一个疑问:这套诞生于1970年代的价值评估体系,凭什么在互联网泡沫破裂时准确预判雅虎、思科的盛极而衰?七年后,当我看到HOLT模型对英伟达给出400%上涨空间的判断,我意识到,这套框架的底层逻辑从未过时。

模型的起源:从泡沫破碎中走出的估值利器

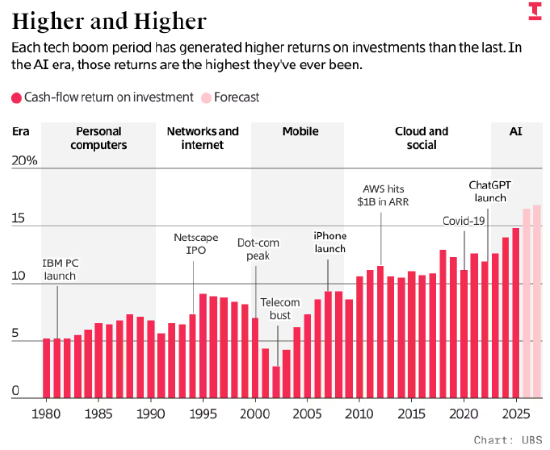

1985年正式成立的HOLT模型,其核心指标是投资现金回报率(CFROI)——企业投入资本所创造的现金收益比率。与净资产收益率、投入资本回报率等传统指标不同,CFROI剔除会计扭曲因素,侧重现金流并进行通胀调整。无论企业生产芯片、轮胎还是汉堡,衡量标准完全一致。

这个设计理念源于一个朴素认知:账面利润可以造假,但现金不会说谎。

英伟达的数据密码:73%的CFROI意味着什么

非金融企业的平均CFROI约为6%,而英伟达高达73%,位列全球企业前0.1%。以资本开支等常规资产负债表指标衡量,英伟达的资产增速同样位列全球企业前0.5%。HOLT美国科技研究主管约翰·塔尔博特的评价一针见血:“我们的系统中从未出现过这种情况,难以置信。”

更关键的是,英伟达打破了"增长衰减"规律。HOLT模型假定所有企业的增速最终都会放缓,CFROI会逐步回落至市场平均水平。当模型预测英伟达回报率应下滑时,其表现却持续走高。

方法论提炼:四步定位被低估标的

HOLT模型的应用框架可拆解为四个步骤:首先,计算企业当前CFROI并与行业均值对比;其次,评估资产增速与回报率的匹配程度;第三,结合当前与未来增长预期测算合理价值;最后,将企业基本面与市场预期进行对照。

以英伟达为例,其CFROI(73%)远超模型假设的增长衰减路径,资产扩张速度与回报率高度匹配,市场定价显著低于模型测算的合理价值。

实战应用:软件行业的逆向思维

HOLT模型的另一价值在于揭示股权激励的真实成本。软件企业的股权激励支出远高于市场整体水平,Palantir、Datadog等公司相关支出占营收比例超过20%。虽然财报利润中已扣除,但许多企业在业绩指引时故意忽略此项。

统一数据口径后,HOLT发现软件行业的高CFROI在剔除股权激励成本后表现并不亮眼。Adobe是大型软件企业中唯一股价反映营收零增长的标的,极度悲观往往孕育反弹契机。

核心洞见:AI时代的多空博弈

英伟达与软件行业构成AI领域的天然多空两面。若英伟达持续超预期,如今软件行业的增长预期回过头看可能会显得过于乐观。理解这个底层逻辑,投资者才能在AI投资浪潮中保持清醒。